Cómo Mejorar tu Puntaje Crediticio

Descubre estrategias efectivas para mejorar tu puntaje crediticio, desde el pago puntual de deudas hasta la revisión de tu informe de crédito.

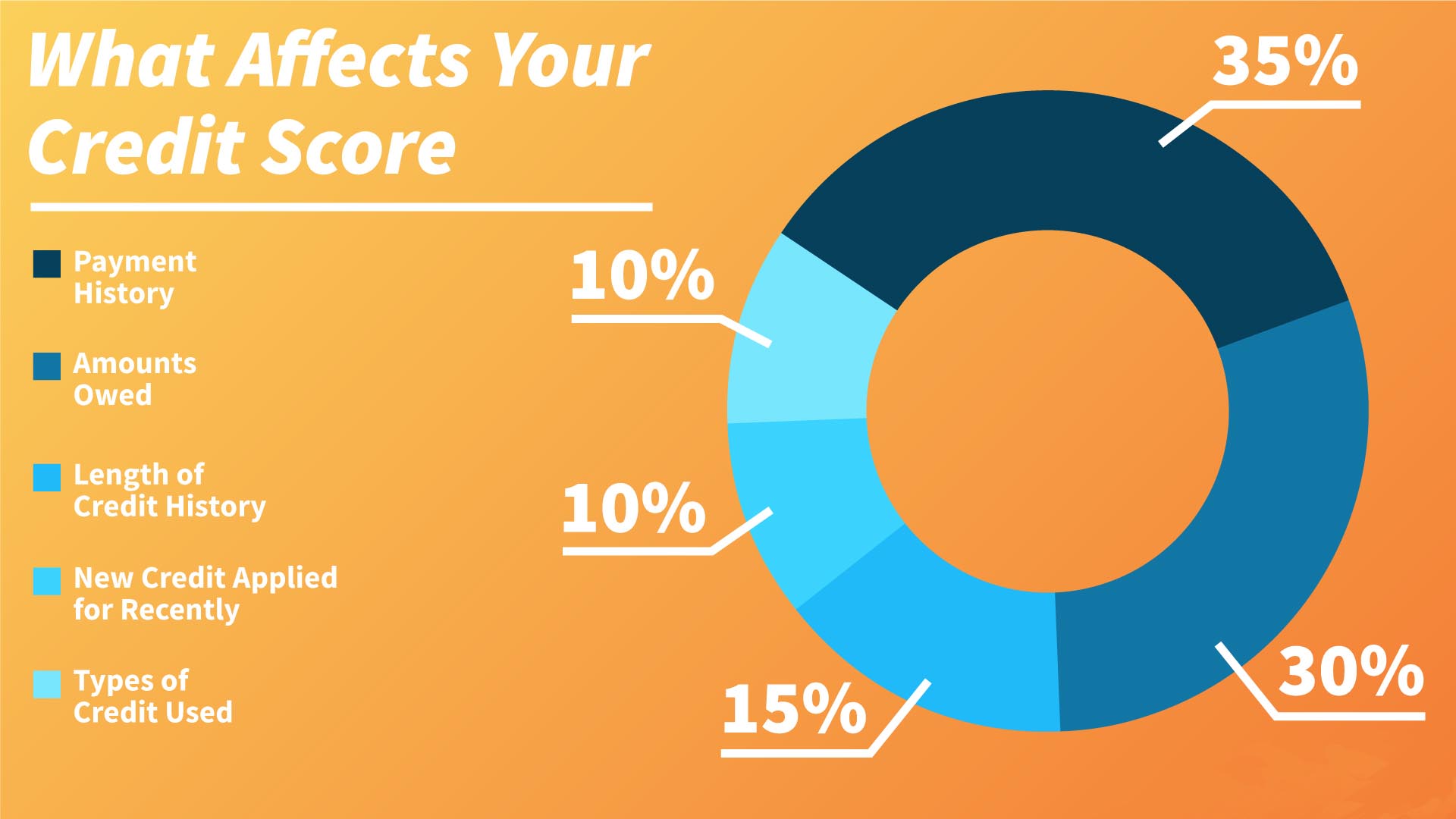

Comprende tu puntaje crediticio

Para mejorar tu puntaje crediticio, es esencial primero entender qué es y cómo se calcula. Tu puntaje crediticio es una cifra que refleja tu historial financiero y tu capacidad para manejar deudas. Se basa en varios factores, como tu historial de pagos, la cantidad de deuda que tienes, la duración de tu historial crediticio, el tipo de crédito que utilizas y las nuevas solicitudes de crédito. Conocer estos elementos te permitirá identificar áreas específicas donde puedes mejorar. Es importante revisar tu informe de crédito regularmente para asegurarte de que no haya errores que puedan afectar negativamente tu puntaje.

Paga tus facturas a tiempo

Uno de los factores más importantes en tu puntaje crediticio es tu historial de pagos. Pagar tus facturas a tiempo demuestra a los prestamistas que eres responsable y confiable. Un solo pago atrasado puede tener un impacto significativo en tu puntaje, por lo que es crucial establecer recordatorios o automatizar tus pagos. Si tienes dificultades para pagar tus facturas, considera contactar a tus acreedores para discutir opciones de pago alternativas. Mantener un historial de pagos puntual es una de las maneras más efectivas de mejorar tu puntaje crediticio a largo plazo.

Reduce tus deudas

El monto de deuda que tienes también juega un papel crucial en tu puntaje crediticio. Tener una alta cantidad de deuda en relación con tu límite de crédito puede ser perjudicial. Trata de reducir tus deudas pagando más del mínimo requerido cada mes y evitando acumular nuevas deudas. Hacer un presupuesto puede ayudarte a identificar áreas donde puedes recortar gastos y destinar más dinero al pago de tus deudas. Además, considera la posibilidad de consolidar tus deudas en un solo préstamo con una tasa de interés más baja para facilitar su manejo.

Mantén un bajo índice de utilización del crédito

El índice de utilización del crédito es el porcentaje de tu crédito disponible que estás utilizando y es un factor clave en tu puntaje crediticio. Mantener este índice por debajo del 30% es generalmente recomendado. Por ejemplo, si tienes un límite de crédito total de $10,000, intenta no utilizar más de $3,000. Si es posible, paga tus saldos en su totalidad cada mes para evitar intereses y mantener un bajo índice de utilización. También puedes considerar solicitar un aumento en tu límite de crédito, pero asegúrate de no utilizar este nuevo crédito de manera irresponsable.

No cierres cuentas antiguas

La duración de tu historial crediticio es otro factor importante en tu puntaje crediticio. Cerrar cuentas antiguas puede reducir la longitud de tu historial crediticio, lo cual puede tener un impacto negativo. En lugar de cerrar cuentas que ya no utilizas, considera mantenerlas abiertas y utilizarlas ocasionalmente para pequeñas compras que puedas pagar rápidamente. Esto no solo mantiene tu historial crediticio intacto, sino que también puede mejorar tu índice de utilización del crédito al aumentar tu crédito disponible.

Diversifica tus tipos de crédito

Tener una mezcla diversa de tipos de crédito puede beneficiar tu puntaje crediticio. Esto incluye una combinación de tarjetas de crédito, préstamos personales, préstamos para automóviles, hipotecas, etc. Los prestamistas ven favorablemente a quienes pueden manejar diferentes tipos de crédito de manera responsable. Sin embargo, no adquieras nuevos tipos de crédito solo por mejorar tu puntaje. Asegúrate de que cualquier nuevo crédito que tomes sea necesario y que puedas manejarlo adecuadamente.

Limita las nuevas solicitudes de crédito

Cada vez que solicitas un nuevo crédito, se genera una consulta dura en tu informe crediticio, lo cual puede reducir tu puntaje temporalmente. Evita solicitar múltiples líneas de crédito en un corto período de tiempo. En su lugar, planifica tus solicitudes de crédito con cuidado y solo cuando sea absolutamente necesario. Demasiadas consultas duras en tu informe pueden hacer que los prestamistas te vean como un riesgo mayor. Si necesitas comparar tasas de interés para un préstamo, trata de hacerlo en un corto período de tiempo para que las consultas se agrupen y tengan menos impacto en tu puntaje.